經(jīng)歷了殘酷慘烈的2018,大多數(shù)人對2019非常悲觀,更有甚者認(rèn)為2019將是萬劫不復(fù)之年,但我要告訴大家的是:2019,你無需悲觀,當(dāng)然這也絕非意味著周期的結(jié)束。

2018,經(jīng)濟(jì)危機(jī)味道漸濃

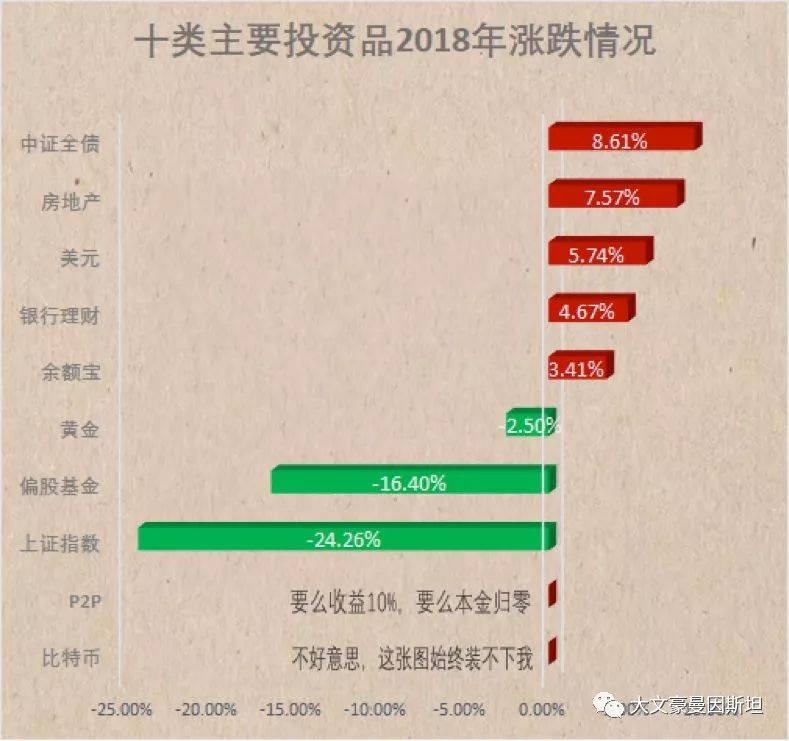

在過去的文章中一再警醒大家危機(jī)不可避免,很多人覺得完全是危言聳聽,對于未雨綢繆的建議置之不理,時(shí)至2018年底也許很多人才能切身的感受到危機(jī)并不遙遠(yuǎn),甚至于越來越近。經(jīng)濟(jì)越來越差,錢越來越難掙,投資啥都不賺錢,很多企業(yè)降薪、裁員甚至于倒閉。不要說很多很多的公司停止招聘,更有甚者有的公司連對今年招聘的應(yīng)屆畢業(yè)生都要違約。另外,今年考研人數(shù)創(chuàng)記錄最高,增幅也最大,這也是就業(yè)形勢和經(jīng)濟(jì)形勢的真實(shí)寫照。更直觀一點(diǎn),2018年各類資產(chǎn)價(jià)格走勢也充分說明了這一點(diǎn)。

也是到現(xiàn)在很多人才明白為何當(dāng)初給大家的是保守到不能再保守的建議:遠(yuǎn)離各種投資,將錢存在四大行。恭喜遵從了這一簡單建議的朋友們,你們?yōu)槲磥肀A袅苏滟F的種子。而在新周期到來之時(shí)而這些種子將成為你最為珍貴的資源。

危機(jī)何時(shí)結(jié)束

之前樂觀判斷從世界范圍來看2019年應(yīng)該是上一周期的結(jié)束,現(xiàn)在來看這個(gè)判斷還是過于樂觀了。美元一通迅猛的加息并未達(dá)到預(yù)期目的,即便是如此迅猛的加息,美元依然無法達(dá)到真正的強(qiáng)勢,所以大家看到的美元指數(shù)一直也沒有太高,同時(shí)說明資本回流美國的意愿也并不強(qiáng)。反而是由于經(jīng)濟(jì)并沒有真正恢復(fù),這一波的加息使美債美股承受了巨大的壓力。這也是為何去年12月份美聯(lián)儲(chǔ)雖然強(qiáng)行加息,但還是為市場留下了來年加息進(jìn)程的樂觀預(yù)期。且目前國際政治經(jīng)濟(jì)新格局轉(zhuǎn)換之中,中俄美歐之間的大國博弈正如火如荼,這本身也影響了本來周期的演進(jìn),在局勢明朗之前難言這輪周期結(jié)束。如果不出所料的話本來周期最慘烈的過程將會(huì)出現(xiàn)在中美全面攤牌之后,目前來看尚未解決北極熊之前,燈塔無法面對中美全面攤牌的局面。關(guān)于這一點(diǎn)之前的文章也有論述,況且無論洞朗事件還是貿(mào)易戰(zhàn)老大哥都有意進(jìn)一步,但是對方卻不敢跟。總體看來,中美貿(mào)易爭端在G20峰會(huì)之后還會(huì)有進(jìn)一步的緩和趨勢,這個(gè)時(shí)間我估計(jì)應(yīng)該會(huì)在第一季度。而且在這之前雙方的金融市場都會(huì)有進(jìn)一步惡化的表現(xiàn),尤其是燈塔,要不然雙方都不會(huì)有更大的動(dòng)力來談成。綜上來看,就外部環(huán)境來講2019并不太悲觀,這也為老大哥贏得了更多的空間和時(shí)間來準(zhǔn)備未來不可避免的攤牌,當(dāng)然重心還是在經(jīng)濟(jì)上。大體脈絡(luò)在年底的中央經(jīng)濟(jì)工作會(huì)議中已有體現(xiàn),接下來我就依這次會(huì)議內(nèi)容簡單對2019年做一個(gè)預(yù)估。

總體形勢判斷

這個(gè)會(huì)對國內(nèi)經(jīng)濟(jì)形勢的總體判斷主要有兩點(diǎn),一是我國發(fā)展仍處于并將長期處于重要戰(zhàn)略機(jī)遇期;二是明年(2019年)做好經(jīng)濟(jì)工作至關(guān)重要。

當(dāng)前世界政治經(jīng)濟(jì)形勢的大變局是一個(gè)長期的過程,我們只有切實(shí)提升自身實(shí)力,尤其是經(jīng)濟(jì)實(shí)力,才能不至于錯(cuò)過如此重要的戰(zhàn)略機(jī)遇期,這個(gè)機(jī)遇期大概多久我曾在去年的文章大概提及,當(dāng)時(shí)的判斷是五年,現(xiàn)在依然維持這個(gè)判斷。

過去一年“經(jīng)濟(jì)運(yùn)行穩(wěn)中有變、變中有憂,外部環(huán)境復(fù)雜嚴(yán)峻,經(jīng)濟(jì)面臨下行壓力。”正是在這樣的形勢和背景下才提出了“做好經(jīng)濟(jì)工作至關(guān)重要”的論斷。如何做呢?大概有以下幾個(gè)方面。

財(cái)政政策:穩(wěn)需求

本次會(huì)議要求“宏觀政策要強(qiáng)化逆周期調(diào)節(jié),繼續(xù)實(shí)施積極的財(cái)政政策和穩(wěn)健的貨幣政策,適時(shí)預(yù)調(diào)微調(diào),穩(wěn)定總需求;積極的財(cái)政政策要加力提效,實(shí)施更大規(guī)模的減稅降費(fèi),較大幅度增加地方政府專項(xiàng)債券規(guī)模。”在經(jīng)濟(jì)下行的大背景下,社會(huì)總體需求必然降低,通過積極的財(cái)政政策來釋放一部分需求,以對沖經(jīng)濟(jì)下行和需求萎縮的螺旋效應(yīng)。穩(wěn)需求總體還是從政府和公眾兩方面著手,更大規(guī)模的減稅降費(fèi)可以為企業(yè)和消費(fèi)者騰挪出一定的投資和消費(fèi)潛力。而較大幅度增加地方政府專項(xiàng)債券規(guī)模可以通過專項(xiàng)工程或項(xiàng)目的建設(shè)或投資從另一方面拉動(dòng)社會(huì)總體需求。

也許有人就說了,現(xiàn)在地方債務(wù)本身已經(jīng)是抗雷了,再擴(kuò)大豈不是雷上加雷。說到這里需要解釋一下,地方債可分為一般債和專項(xiàng)債。一般債是地方政府為了彌補(bǔ)一般公共財(cái)政赤字而發(fā)行的地方債券,可緩解地方政府臨時(shí)資金緊張;而專項(xiàng)債是地方政府為了建設(shè)某專項(xiàng)具體工程而發(fā)行的債券。一般債主要投向沒有收益的項(xiàng)目,償還以地區(qū)財(cái)政收入作擔(dān)保;專項(xiàng)債主要投向有一定收益的項(xiàng)目,償還以對應(yīng)的政府性基金或?qū)?yīng)的項(xiàng)目收入作擔(dān)保。地方政府專項(xiàng)債券增加是增加,但是必須要上面統(tǒng)籌,要不然再好的政策到下面執(zhí)行起來就會(huì)變了味。

貨幣政策:定向?qū)捤?/span>

貨幣政策想必是大家最為關(guān)心的方面了,關(guān)于貨幣政策本次會(huì)議是這樣定調(diào)的“繼續(xù)實(shí)穩(wěn)健的貨幣政策,穩(wěn)健的貨幣政策要松緊適度,保持流動(dòng)性合理充裕,改善貨幣政策傳導(dǎo)機(jī)制,提高直接融資比重,解決好民營企業(yè)和小微企業(yè)融資難融資貴問題。”回顧2018年可以明顯的感受到前緊后松,但是后面幾個(gè)月的“松”也非真正的松。市場上資金成本并不高,但是錢都堵在銀行就是不愿意流向?qū)嶓w。現(xiàn)在好了,上面已經(jīng)明確要求了,以后是銀行不想放也不行了。改善貨幣政策傳導(dǎo)機(jī)制說白了就是定向放水。看到這里也許你還不相信會(huì)定向?qū)捤桑冒桑蠹胰タ匆幌卵胄兴募径鹊睦龝?huì),通稿中有這樣一段描述:“繼續(xù)密切關(guān)注國際國內(nèi)經(jīng)濟(jì)金融形勢的邊際變化,增強(qiáng)憂患意識,加大逆周期調(diào)節(jié)的力度,提高貨幣政策前瞻性、靈活性和針對性。穩(wěn)健的貨幣政策要更加注重松緊適度,保持流動(dòng)性合理充裕,保持貨幣信貸及社會(huì)融資規(guī)模合理增長;進(jìn)一步疏通貨幣政策傳導(dǎo)渠道。優(yōu)化融資結(jié)構(gòu)和信貸結(jié)構(gòu),努力做到金融對民營企業(yè)的支持與民營企業(yè)對經(jīng)濟(jì)社會(huì)發(fā)展的貢獻(xiàn)相適應(yīng),綜合施策提升金融服務(wù)實(shí)體經(jīng)濟(jì)能力”。

不止明確了定向連定向到那里都明確了。貨幣政策除了對民營企業(yè)和小微企業(yè)的支持,對經(jīng)濟(jì)結(jié)構(gòu)升級和科技創(chuàng)新的定向支持也是必不可少的。目前看來貨幣政策并非轉(zhuǎn)向,而只是做了小的調(diào)整。具體體現(xiàn)就是明年應(yīng)該會(huì)有兩到三次降準(zhǔn)或者定向降準(zhǔn),存在定向降息的可能,但比較小。貨幣的傳導(dǎo)機(jī)制將是重點(diǎn),資金將更多的被引導(dǎo)流入實(shí)體經(jīng)濟(jì)。

拆雷繼續(xù):債務(wù)扛頂與產(chǎn)能過剩

也許看到這里很多人會(huì)大喜過望,2019這不是還挺樂觀么。別著急啊,雷該拆的還得繼續(xù)拆。這兩顆雷就是債務(wù)扛頂與產(chǎn)能過剩,

結(jié)構(gòu)性去杠桿還是要堅(jiān)持去,地方政府債務(wù)風(fēng)險(xiǎn)也還是要處理,只不過是要求是堅(jiān)定、可控、穩(wěn)妥、有序、適度的推進(jìn)。現(xiàn)階段我國經(jīng)濟(jì)運(yùn)行主要矛盾仍然是供給側(cè)結(jié)構(gòu)性的,必須堅(jiān)持以供給側(cè)結(jié)構(gòu)性改革為主線不動(dòng)搖。又要定向?qū)捤桑忠ジ軛U看似擰巴的政策背后也有其必然,該去的杠杠必然要去,該支持的實(shí)體也必然要支持。該出清的行業(yè)和僵尸企業(yè)也必將要出清,而該扶持的科技創(chuàng)新行業(yè)和企業(yè)也必然要扶持。有生就有死,有死就有生,不止自然界如此,經(jīng)濟(jì)亦如是。只有舊的死掉釋放掉占用的金融資源,新的產(chǎn)業(yè)才有更好資源去成長發(fā)展。

經(jīng)濟(jì)內(nèi)循環(huán)啟動(dòng)

無論從本次會(huì)議定調(diào)的實(shí)施積極的財(cái)政政策和穩(wěn)健的貨幣政策,適時(shí)預(yù)調(diào)微調(diào),穩(wěn)定總需求,還是到部署的2019年重點(diǎn)工作任務(wù)促進(jìn)形成強(qiáng)大國內(nèi)市場、扎實(shí)推進(jìn)鄉(xiāng)村振興戰(zhàn)略、促進(jìn)區(qū)域協(xié)調(diào)發(fā)展,甚至于最近剛剛批準(zhǔn)的雄安新區(qū)總體規(guī)劃,方方面面都說明老大哥已經(jīng)著手啟動(dòng)經(jīng)濟(jì)內(nèi)循環(huán)。高層也早已意識到未來全球經(jīng)濟(jì)形勢必將進(jìn)一步惡化,逐步啟動(dòng)經(jīng)濟(jì)內(nèi)循環(huán)一方面可以穩(wěn)定經(jīng)濟(jì),另一方面隨著經(jīng)濟(jì)形勢的惡化依然保持一定的經(jīng)濟(jì)活力和增速老大哥將來也必定成為全球資本趨之若鶩之地。到時(shí)A股也必然形成對全球資本的虹吸效應(yīng)。資本都是逐利的,他們需要的是利益,而我們需要的全球資本來支持我們的經(jīng)濟(jì)建設(shè),來支持我們推進(jìn)一帶一路,構(gòu)建人類命運(yùn)共同體,而這是更大更核心的利益。

樓市、股市、匯率及其他

想必這一節(jié)是大家最關(guān)心的內(nèi)容。開始這一節(jié)之前,我還是有必要提醒一下那些只關(guān)心文章中結(jié)論的朋友。即便是我推斷的邏輯再合理,結(jié)論再正確也無法確保你獲益。因?yàn)槟悴痪邆溥@個(gè)能力,包括掌控力以及風(fēng)險(xiǎn)管理能力。經(jīng)濟(jì)本身就是全社會(huì)交易的集合,但凡交易都有風(fēng)險(xiǎn)。小到你菜市場買菜,做一份工作賺一份薪水,大到你簽訂一份采購合同,甚至于做股票或者黃金的風(fēng)險(xiǎn)投資等等,只是有些風(fēng)險(xiǎn)你并未留意到而已,并非其沒有風(fēng)險(xiǎn)。就說美股吧,在過去的留言回復(fù)中我早就給出過絕世好墓場的斷言,縱然現(xiàn)在事實(shí)證明這個(gè)斷言并不虛,但這也不能成為你去做空美股的理由,為何?因?yàn)槟愀緵]有這樣的能力去駕馭這個(gè)投資,你最多只是賭而已,而且是加杠桿的賭,而以特大嘴和美聯(lián)儲(chǔ)的尿性隨意改變一下口風(fēng)所帶來的市場波動(dòng)足矣讓你萬劫不復(fù)。一直以來寫下這些文字分享自己對宏觀局勢的一些看法更多的是希望大家可以去規(guī)避一些風(fēng)險(xiǎn),如果執(zhí)迷于文中結(jié)論而去賭的朋友我建議還是盡快取關(guān)。

關(guān)于房地產(chǎn)最近比較重要的會(huì)議都很少提及,本次會(huì)議也只是寥寥數(shù)語,且作為加強(qiáng)保障和改善民生的一項(xiàng)。由此可見對于目前房地產(chǎn)市場調(diào)控效果還是比較滿意,那些還指望房子再來一波大漲的朋友可以洗洗睡了。當(dāng)然考慮到定向?qū)捤芍蟊厝挥行┩稒C(jī)資金還是要想辦法進(jìn)入樓市,因此,相比去年今年的樓市相對要活躍一些。另外,今年房產(chǎn)稅響應(yīng)的立法和其他準(zhǔn)備工作也將繼續(xù)深入推進(jìn),大規(guī)模減稅之后,作為重要稅源的房產(chǎn)稅怕是更要提上日程。

對于股市,好消息是隨著注冊制的試點(diǎn)和落地賭場又向印鈔廠邁進(jìn)了一步。本次會(huì)議還是單獨(dú)提及了資本市場的話題“資本市場在金融運(yùn)行中具有牽一發(fā)而動(dòng)全身的作用,要通過深化改革,打造一個(gè)規(guī)范、透明、開放、有活力、有韌性的資本市場,提高上市公司質(zhì)量,完善交易制度,引導(dǎo)更多中長期資金進(jìn)入,推動(dòng)在上交所設(shè)立科創(chuàng)板并試點(diǎn)注冊制盡快落地。”關(guān)于18年的股市去年11月初就迫不及待的發(fā)文提醒過大家,并且年中反復(fù)提醒,當(dāng)初看似瘋狂的斷言可惜也是一語成讖。伴隨著一年時(shí)間近千點(diǎn)的下跌,目前的A股已經(jīng)完全處于可控區(qū)域,結(jié)合對于19年整個(gè)經(jīng)濟(jì)政策的定調(diào)和綱領(lǐng),19年的A股將迎來投機(jī)之年。如果說17年底我對18年A股畫的是一根大陰線的話,那么今年初我為19年畫的是一根帶下影線的陽線。但有一點(diǎn)必須要說明這是一個(gè)假陽。

積極的財(cái)政政策和定向?qū)捤傻呢泿耪邽?9年的市場提供了樂觀預(yù)期的基礎(chǔ)和相對寬松一點(diǎn)的資金環(huán)境,市場向樂觀的方向發(fā)展也是理所當(dāng)然。另外,18年整體的大跌雖然重心下移到理想的點(diǎn)位,但一定程度上還是影響了股市直接融資的功能,而在今年直接融資這一功能需要進(jìn)一步發(fā)揮,其中也包括鼓勵(lì)并購重組支持科技及新經(jīng)濟(jì)行業(yè)。最后一點(diǎn)就牽涉到注冊制了,如果注冊制一旦全面展開你們可以想象一下有多少公司的股票將變成廢紙,從時(shí)間上看注冊制從試點(diǎn)到落地時(shí)間不會(huì)太久,而19年的宏觀政策環(huán)境雖然不算太好,但在整個(gè)全球經(jīng)濟(jì)下行的周期中已實(shí)屬不易,所以不難想象這一年將是很多資本在他們手里的股票真正變成廢紙之前的出逃之年。綜上種種不難得出2019將是A股的投機(jī)之年。

人民幣匯率暫時(shí)還看不到有大幅波動(dòng)的因素,在國際局勢沒有大變之前應(yīng)該會(huì)維持震蕩并伴隨有小升。對于黃金還是維持去年11月初文章的判斷:黃金就應(yīng)該有黃金的樣子。詳細(xì)的論述可以參考當(dāng)初的文章。

后記

如果說2018是泥石俱下的一年的話,那么2019將是一半是海水一半是火焰的一年。如何能夠看清是海水還是火焰,作為明年經(jīng)濟(jì)工作之綱的中央經(jīng)濟(jì)工作會(huì)議的通稿你值得認(rèn)真理解,除此之外,在此綱的指導(dǎo)下各部位也會(huì)根據(jù)這次會(huì)議精神出臺(tái)響應(yīng)的政策或文件,認(rèn)真理解這些政策或文件將有助于你進(jìn)一步把握選擇和方向。

摩爾獵頭機(jī)構(gòu)

友情鏈接

- 返回頂部

- 0532-87761907

- 在線咨詢

- 微信二維碼