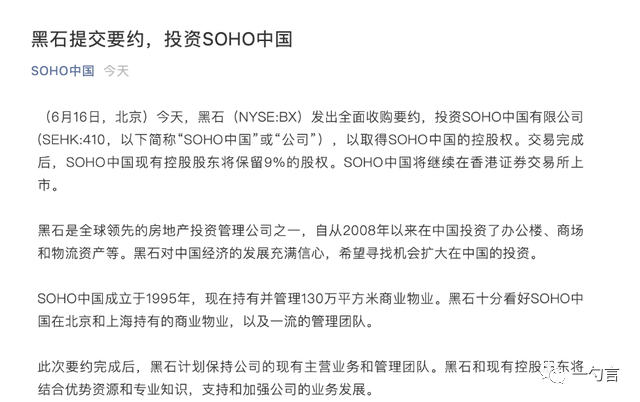

幾個小時前,潘石屹爆了一個大新聞:一手創(chuàng)立的SOHO中國即將易主。

具體細節(jié)持續(xù)流出。

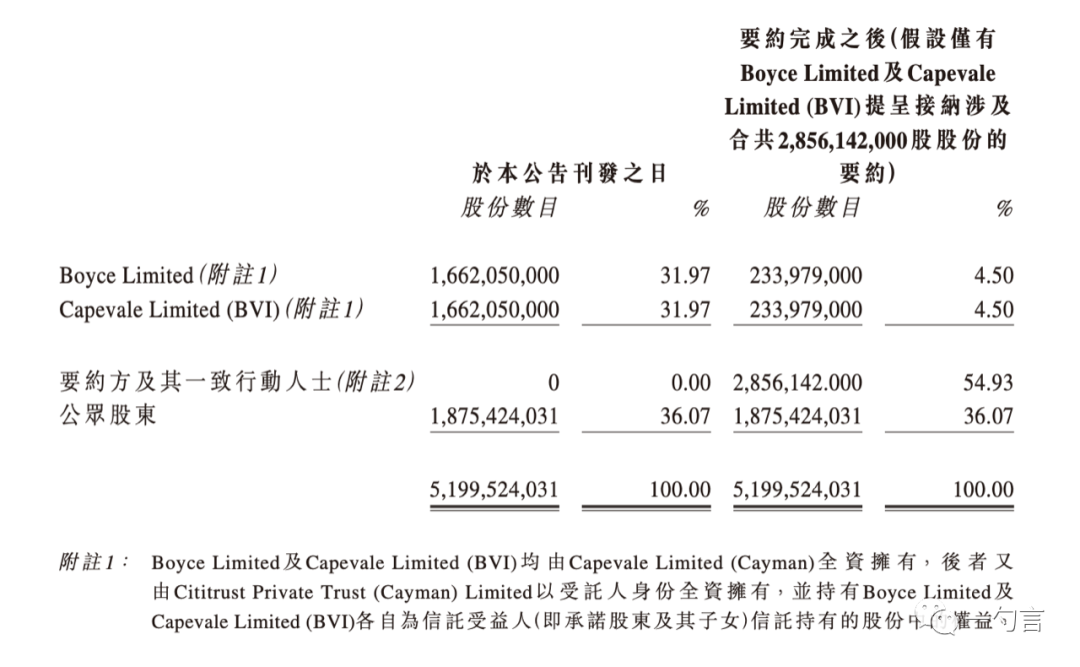

黑石以每股5港元的價格,向SOHO中國的股東發(fā)起要約收購,要約理論上最多涉資237億港元,但是,這只是理論上的代價,不可能出那么多錢。

因為,黑石的目的,不是私有化,而是成為大股東,同時保持SOHO中國的上市地位。

潘石屹家族賣掉公司控股權,傳聞已久,這次落地成真,只是我們早先觀察到的家族財富海外再配置的步驟之一。

在輿論上,可能有人會把他的行為與當年李超人的騰挪進行比擬。我個人覺得,從信號上看,與其說這次出售是一個標志性的地產(chǎn)時刻,不如說這是一個標志性的地產(chǎn)大佬時刻。

地產(chǎn)還是那個飽受政策痛擊的地產(chǎn),大佬已不復當年的大佬。

談幾點感想。

1,黑石看中的不是SOHO中國上市公司本身,而是資產(chǎn)包,以及資產(chǎn)背后的城市邏輯。交易安排里,潘石屹家族保持了9%股份,這只是交易的風控安排。這件事最大的看點,不是黑石為什么會買,而是潘石屹為什么要賣。

2,在SOHO中國的網(wǎng)站首頁,寫著一行字:我們開發(fā)了500萬平米的甲級寫字樓。到今天這個時點,SOHO中國還持有著130萬平米的頂級寫字樓資產(chǎn),它們分布在北京到上海最繁華的地段,貢獻著良好的現(xiàn)金流。這種良好的資產(chǎn)的基本面,卻讓潘石屹家族出售行為背后的動機顯得非常詭異。

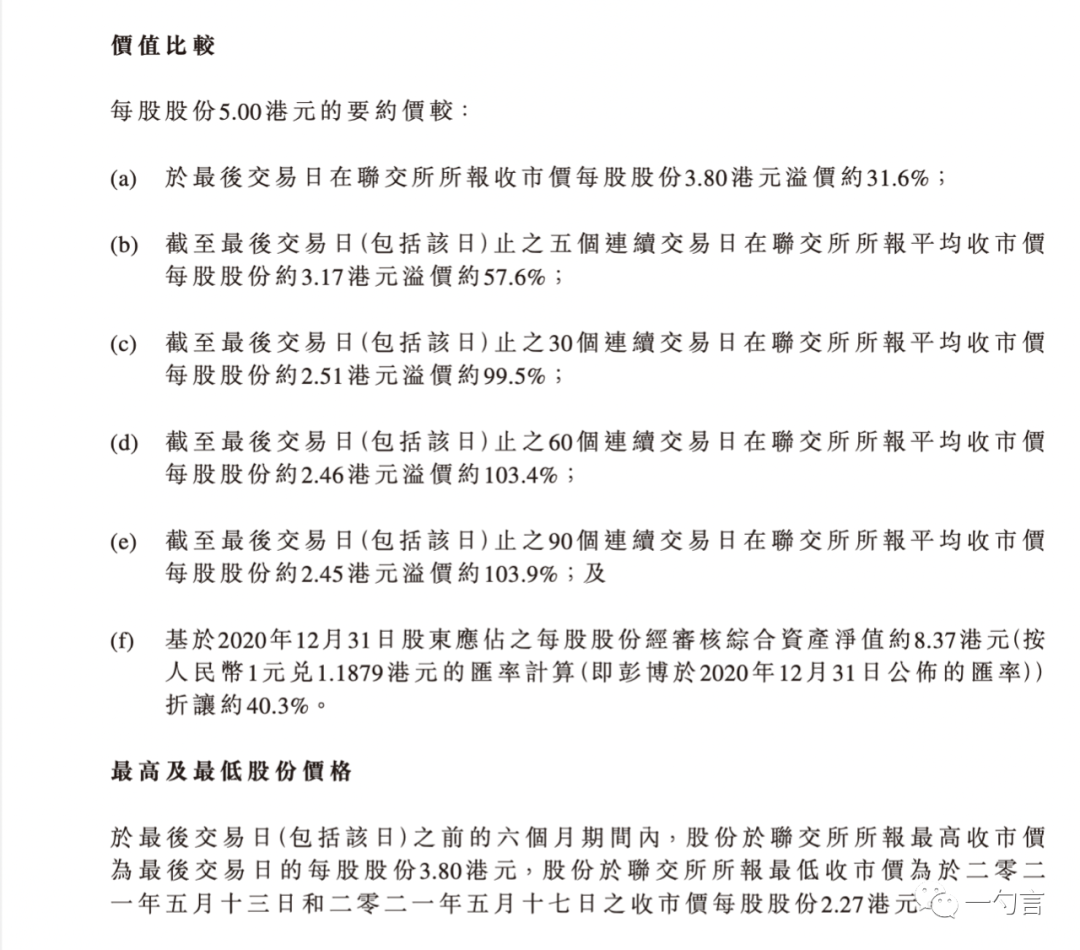

3,5億港元的要約收購價,即將制造出一場短暫的股票狂歡。黑石的最終出價,相對于SOHO中國資產(chǎn)包里的資產(chǎn)全部變現(xiàn)值,可能并不算貴,但是,相對于SOHO中國的歷史股價,卻是上市十多年來不多見的高位。

原因在哪里?原因就出在了潘石屹家族對SOHO中國的投資態(tài)度上——當一家公司不再投資,不再擴張,投資者就會對你的公司給出更低的價格,即使你的資產(chǎn)很值錢,但是,沒有未來的公司是不值錢的。

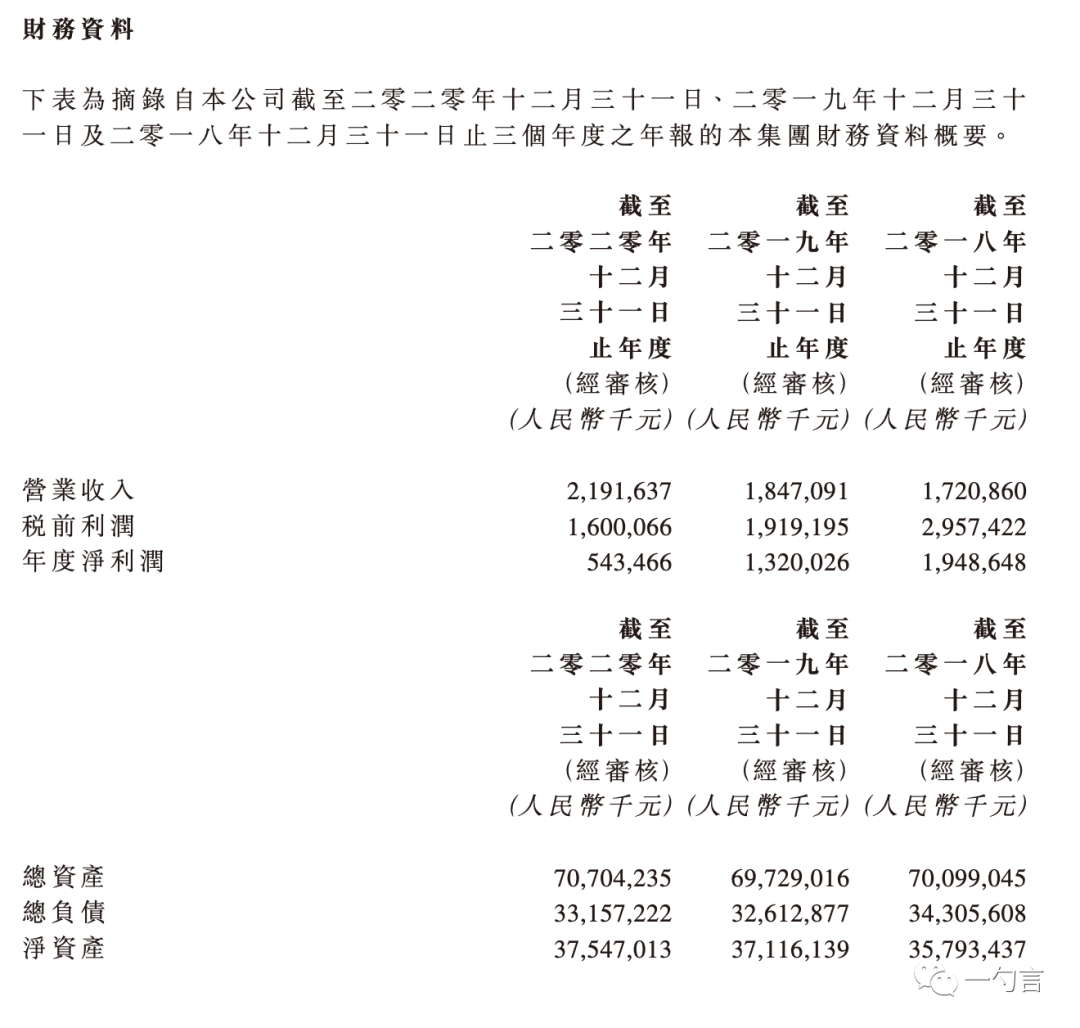

4,目前,SOHO中國總資產(chǎn)是707億元,負債總額是331億元,凈資產(chǎn)高達375億元。過往三年,凈利潤分別是19億元,13元,5億元。

從公司轉型看,潘石屹其實一度兌現(xiàn)了他當年的承諾。他讓一個散售型公司在很短的時間內(nèi)完成掉頭,變身為一個持有型公司。在那個經(jīng)濟周期里,他讓公司重倉了中國最有名的兩個城市,負債率下來了,公司變得安全,更像一個百年老店了。

他賣掉的都是他認為應該賣掉的資產(chǎn),持有的都是他認為最好的資產(chǎn)——但是,就像售賣的基因深入骨髓一樣,只要價格合適,潘石屹可以在宣布長期持有資產(chǎn)的第二天就賣掉它,最終,他的終極選擇還是賣掉。

因此,在投資行為上,老潘是一個知行合一的人。

5,我們該怎么定性這個大宗交易?如果你說,這是一次純商業(yè)邏輯驅動的交易行為,那么我們看到的理由似乎并不充分。這是一次深思熟慮的出售,這是一次人民幣資產(chǎn)與美元資產(chǎn)的換倉,黑石選擇押注中國的一線城市,而潘石屹家族選擇清空它。潘石屹在過往的職業(yè)生涯里以對風險的超級嗅覺而著稱,但是,也許,他過于敏感了。即使在新冠疫情前,中國的一線城市經(jīng)濟像他修建的超高層建筑一樣挺立。

6,如今的地產(chǎn)江湖,已經(jīng)與第一代的地產(chǎn)企業(yè)家陸續(xù)告別。表面上看,我們告別的是一個企業(yè)家的名字,但是,其實告別的東西有很多很多,比如,獨特的商業(yè)嗅覺,膽大心細的市場決斷力,與調控政策、地產(chǎn)周期、行業(yè)輿情共舞的刀尖上的藝術,那是一個多么值得懷念的地產(chǎn)古典年代,個人英雄主義泛濫,是老板而不是職業(yè)經(jīng)理人的言行為行業(yè)設置議題。相比之下,今天的地產(chǎn)行業(yè)過于沉悶,責任感很重,謹小慎微,卻依然被無處不在的道德壓力束縛起來。

7,潘石屹的下一站會是什么身份?他身上的標簽太豐富了,博客主,出圈地產(chǎn)商,客串演員,前作家,攝影師,等等。我個人覺得,58歲的潘石屹的下一站是什么身份,會是一個比他出售資產(chǎn)更好玩更有趣的事情。

我個人倒樂見,潘石屹轉身成為一名風險投資家,這樣一來,他的兩種能力特質將有機會繼續(xù)發(fā)光發(fā)熱:知識更新?lián)Q代的能力,以及,捕捉風險與機會的能力。以我視野所及,他的這兩種能力都是極頂級的。

8,告別房地產(chǎn),其實沒有什么大不了,在地產(chǎn)被妖魔化的時候,它反而會是一個政治正確的加分項。但是,就怕你告別的不是房地產(chǎn),而是錯失掉中國經(jīng)濟的后續(xù)機會。希望這只是杞人憂天。

- 返回頂部

- 0532-87761907

- 在線咨詢

- 微信二維碼